借呗花呗白条微粒贷等等贷款产品,要不要上征信?卡牛用户@魔力火锅告诉你答案~

上不上征信?

信用社会正在加快建设,虽然不诚信的人和事还经常有。

笔者这两天就遇到几件事情,就是非常典型的不诚信:邀约别人第二天签合同,当天晚上还红口白牙说假话,把胸脯拍得砰砰响,第二天见面后再跟别人绕圈子、下套子。结果呢?问得好,对方也不是吃素的,反给他下了个套,让他付出了一点代价才得以脱身。

过程中有人问,借呗花呗白条微粒贷等等贷款产品,要不要上征信?“上征信”是口头语+简略用语,指的是某个行为例如信用卡申请与还款、贷款申请与还款,会被中国人民银行征信中心记录到《信用报告》中去。

“征信”是个动宾短语,简言之就是收集信用记录。目前获准征信的机构有人民银行征信中心和八家公司,包括我们熟悉的蚂蚁信用、腾讯征信等等。

“信用”的民间版:有借有还再借不难;官方版:人行征信中心的个人或企业信用报告;半官方版:芝麻信用分、腾讯信用等级,等等。

粗略引自工具书《用活你的卡:信用卡理财全攻略》,作者:魔力理财

那些关心会不会“上征信”的人,难道是有预谋地想要违约、不守信用吗?

既然他在问这个问题,是不是有一种可能,有人愿意给别人贷款,如果逾期甚至有借不还的情况,不会向人民银行报告“这个人不守信用”?

据说曾经有过。未来也许还会有。

那他一定有办法来应对,是吗?

当然。据说办法是“一整套”,让不上征信的贷款人四面楚歌、早知如此悔不当初。

那还是守信用好,要上征信的贷款更靠谱?

呵呵,说对了!

微粒贷要上征信吗?

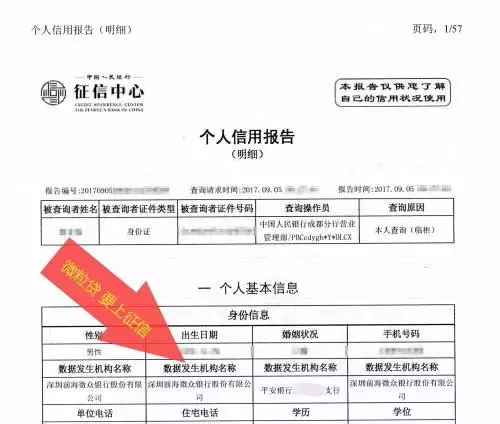

向小马哥微众银行旗下的微粒贷借钱,会不会上征信?答案是:要。毕竟人家是微众银行的产品,在合规经营。以今天得到的最新信用报告为例:

截图:某友的信用报告

好、好、好。原来以为不上征信的好。倒不是想要借钱不还当老赖,而是担心万一忘记还款,不至于影响信用。

呵呵,这就自相矛盾了:既想维护信用又不想认真对待,你究竟重视信用不?

重视啊!

那好,设个闹钟给自己提醒:及时全额还款,事先预计到不能全额还款的,提前申请分期,不就结了?

微粒贷怎样还款,有没有宽限期?

官方答复是酱紫滴:

①当期应还款:可以提前一天存入绑定的储蓄卡(借款时绑定的收款储蓄卡),还款日凌晨扣款一次、下午17-21点扣款第二次。如果都没有扣款成功,还款日的第二天再扣款,或者手动还款。

②宽限期只有1天:应还款第二天24点前手动还款成功,视为正常还款。

③关于提前还款:当期应还款不能提前还款;在当期应还款结清后,可以一次性还清全部尾款,无法操作部分还款。

微信扫一扫

微信扫一扫